- 2025-12-31

- by KENNY YANG

- in 加拿大移民/签证申请操作

本文为您提炼了Kenny视频中的核心干货,但视频原片的内容更丰富,讲解也更精彩!如果您有时间,建议您直接点击观看完整视频。

由于法律法规的原因,部分视频制作为两个不同版本在两个平台分别发布。

在Youtube观看

其他地区,及有条件的朋友请在Youtube观看,内容更多更精彩!

在哔哩哔哩观看

中国大陆地区请在哔哩哔哩观看。

在规划加拿大旅程或申请签证时,很多朋友都会面临一个纠结的问题:我到底需不需要买保险?如果要买,该什么时候买?选什么样的产品最靠谱?本文将结合法律规定、实际医疗开销及签证申请策略,为你提供全方位的指导 。

一、 法律上是强制要求的吗?

从法律的角度来看,申请大多数加拿大签证(如访问签、学签、工签)时,并不是必须要购买保险的 。

我翻遍了加拿大《移民与难民保护法》(IRPA)后,能找到的唯一一条跟这件事儿沾边儿的就是第39条:如果外国人无法证明有能力负担自己及其家属的生活开销,并且不会借助于社会援助体系的话,可能会被视为“不可入境”(Inadmissible) 。但在实际操作中,签证官很少援引此条拒绝申请 ,更不要说仅仅是因为没有购买保险了。

特殊例外情况

虽然大部分签证不强制要求,但以下项目是必须提供保险证明的:

父母与祖父母超级签证(Super Visa):必须提供至少一年有效、保额至少10万加币的加拿大健康保险证明 。

IEC(International Experience Canada):目前对港台地区申请人开放(不对大陆地区居民开放),同样要求购买保险 。

二、 为什么仍然建议你购买?

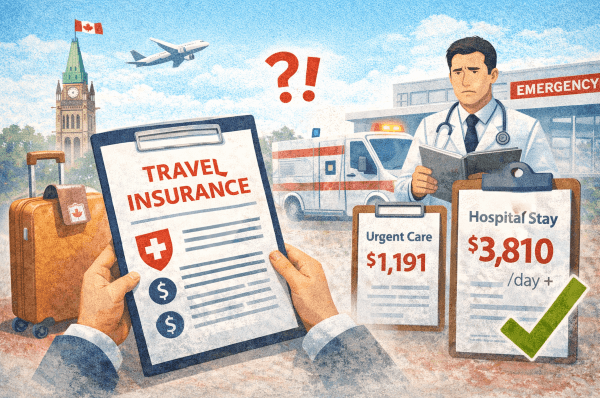

尽管法律不强制,但“强烈建议”每一位入境者都备好保险,核心原因只有一个:加拿大的医疗费用昂贵到令人咋舌 。

以渥太华Queensway Carleton Hospital医院2025年的收费标准为例,针对没有保险的非居民 :

门诊或急诊:每次费用为 $1,191加币 。

住院费用:每病房每天 $3,810加币起,这还不包括其他检查和治疗费 。

对于学签、工签或刚拿到PR(永久居民)的人士,由于各省公费医疗可能有等待期,建议购买“过渡期保险”以填补空白 。

三、 保险费用大概是多少?

保费的高低主要取决于申请人的年龄、性别、停留时间、保额以及免赔额等因素 。

客户1(高龄):77岁女性,停留2个月,保额10万,免赔额$500,保费约为 $900加币 。

客户2(中青年):41岁男性,停留3个月,保额10万,0免赔额,保费仅需 $300加币 。

对比昂贵的门诊费,几百加币的保费无疑是极具性价比的风险对冲 。

四、 什么时候买最合适?

关于购买时机,建议在提交签证申请时就一并购买,并将保单作为申请材料提交 。

这样做的好处是能够提高“证据标准”,向签证官证明你是一个准备充分、有责任感的旅行者,更有助于确立你“真实访问者”的身份 。

购买时的注意事项: 为了避免计划变动带来的损失,建议选择符合以下条件的保险:

无条件退款:如签证被拒或行程取消,可申请全额退款 。

灵活更改日期:可以根据实际机票时间免费更改保险生效日期 。

五、 如何挑选保险公司和产品?

参考父母超级签证的保险要求,申请人虽然可以选择海外保险公司,但强烈推荐购买加拿大的保险公司产品 。原因在于:

购买省心:相对于移民部对于海外保险公司的众多附加要求,加拿大的保险公司产品没有任何额外要求,可以省心、放心购买。

理赔便捷:在加拿大境内出险时,本地公司的理赔流程更为顺畅 。

符合标准:加拿大公司的产品通常已涵盖医疗费、住院费,及回国旅费(Repatriation),完全符合移民局对超级签证等项目的细节要求 。

在看产品目录时,无论是叫“健康保险”、“医疗保险”还是“旅行保险”,关键要看其保障范围是否涵盖了基本的医疗和住院开支 。

结语

买保险不仅是为了签证申请的加分,更是为了在异国他乡给自己和家人一份安心。根据自己的停留时间和身体状况,选择一份合适的保险,开启无忧的加拿大之旅吧!